Guvernele vor să-ți digitalizeze portofelul. Dar ce câștigi — și ce pierzi — când ultima bancnotă dispare?

Imaginează-ți că te trezești dimineața, scoți cardul din buzunar și constați că nu mai există. Nu pentru că l-ai pierdut, ci pentru că toți banii tăi trăiesc acum exclusiv într-un server. Fiecare leu, fiecare tranzacție, fiecare cafea plătită — înregistrate, arhivate, urmăribile. Bine ai venit în era monedei digitale.

Nu mai e o utopie. Nu mai e nici măcar o idee la modă în Silicon Valley. Este o realitate în desfășurare. China a lansat deja yuanul digital pentru sute de milioane de cetățeni. Uniunea Europeană lucrează la euro digital. România urmărește, deocamdată cu prudență, ce fac vecinii. Lumea se pregătește pentru cea mai mare transformare monetară din ultimele secole.

Dar e o transformare bună?

Ce Este, de Fapt, Moneda Digitală?

Înainte de avantaje și dezavantaje, o clarificare esențială — pentru că termenii se amestecă adesea în conversația publică.

Există trei mari categorii:

- Criptomonedele (Bitcoin, Ethereum) — descentralizate, independente de orice stat sau bancă, volatile și speculative

- Monedele digitale ale băncilor centrale — CBDC (Central Bank Digital Currency) — emise și controlate de stat, echivalentul digital al bancnotei tradiționale

- Stablecoin-urile (USDT, USDC) — criptomonede ancorate de o valută tradițională, pentru a limita volatilitatea

Cel mai intens dezbătut subiect astăzi sunt CBDC-urile — banii digitali de stat. Și tocmai acestea ridică cele mai mari semne de întrebare.

✅ AVANTAJELE Monedei Digitale

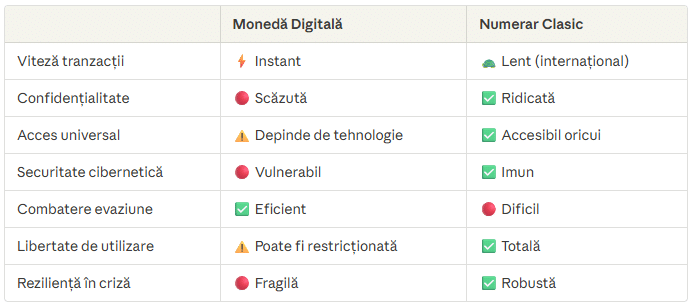

1. Tranzacții Instantanee, Fără Frontiere

Trimite astăzi 500 de euro în altă țară prin sistemul bancar clasic. Vei aștepta 1-3 zile lucrătoare și vei plăti comisioane. Cu moneda digitală, transferul se face în secunde, aproape gratuit, indiferent că destinatarul e în București sau în Buenos Aires.

Pentru milioanele de români care trimit bani acasă din diaspora, diferența este semnificativă — atât ca timp, cât și ca bani economisiți din comisioane.

2. Incluziune Financiară pentru Cei Lăsați în Urmă

La nivel global, 1,4 miliarde de adulți nu au un cont bancar. În România, rata de nebancarizare rămâne printre cele mai ridicate din UE, cu precădere în mediul rural. Moneda digitală poate fi accesată de pe un telefon mobil simplu, fără birocrație bancară, fără drumuri la ghișeu, fără dosar de deschidere cont.

Este, cel puțin în teorie, democrația financiară în acțiune.

3. Lovitura de Grație Dată Economiei Subterane

Evaziunea fiscală costă România miliarde de euro anual. Tranzacțiile cu numerar sunt, prin natura lor, invizibile pentru autorități. Moneda digitală lasă urme imposibil de șters — fiecare plată înregistrată, fiecare flux de bani trasabil.

Din perspectiva statului, e visul oricărui minister de finanțe: o economie transparentă, unde evaziunea devine structural mult mai dificilă.

4. Costuri de Operare Reduse Drastic

Tipărirea de bancnote, transportul de numerar, securizarea ATM-urilor, procesarea fizică a banilor — toate acestea costă enorm. O economie predominant digitală elimină sau reduce radical aceste costuri. Banii economisiți pot fi redirecționați, cel puțin teoretic, către servicii publice.

5. Politică Monetară mai Precisă

Banca centrală ar putea interveni cu precizie chirurgicală în economie: distribuie stimulente direct în portofelele cetățenilor, aplică rate de dobândă negative pentru a descuraja tezaurizarea, sau limitează utilizarea banilor în anumite sectoare. Un instrument de control economic fără precedent.

❌ DEZAVANTAJELE Monedei Digitale

1. Supraveghere Totală — Statul Știe Tot ce Cumperi

Acesta este, fără îndoială, cel mai grav risc. Fiecare tranzacție digitală lasă o amprentă permanentă. Statul — sau oricine controlează sistemul — poate vedea că ai cumpărat cărți de politică, că ai donat unui partid de opoziție, că ai plătit un psiholog sau că ai comandat mâncare în fiecare noapte.

China a demonstrat deja cum arată acest scenariu în practică: sistemul de credit social conectat la tranzacțiile financiare. Cei cu „scor social scăzut” au acces restricționat la servicii, transport, educație.

Nu e știință-ficțiune. E prezent.

2. Controlul Programat al Banilor Tăi

Monedele digitale de stat pot fi programate să expire, să fie folosite doar pentru anumite categorii de produse, sau să fie blocate în anumite circumstanțe. Guvernul ar putea decide că stimulentul economic pe care ți-l acordă nu poate fi folosit pentru alcool, jocuri de noroc sau produse de import.

Sună rezonabil? Poate. Dar înseamnă că banii tăi nu mai sunt cu adevărat ai tăi. Sunt bani condiționați.

3. Riscul Cibernetic la Scară Națională

Într-o economie complet digitalizată, un atac cibernetic asupra sistemului monetar național nu mai este o problemă IT — este o criză de securitate națională. Dacă serverele băncii centrale sunt compromise, întreaga activitate economică poate fi paralizată.

Atacurile ransomware asupra spitalelor sau instituțiilor publice din ultimii ani sunt un avertisment. Acum imaginați-vă același scenariu aplicat monedei naționale.

4. Excluderea Celor Fără Acces Tehnologic

Paradoxal, moneda digitală — prezentată ca instrument de incluziune — poate exclude tocmai categoriile vulnerabile: bătrânii care nu știu să folosească un smartphone, persoanele cu dizabilități, comunitățile rurale cu infrastructură digitală precară.

Dacă numerarul dispare, iar digitalizarea rămâne inegală, riscăm să creăm o nouă formă de sărăcie — nu lipsa banilor, ci incapacitatea de a-i accesa.

5. Vulnerabilitate în Timp de Criză

Curentul electric pică. Rețelele de internet cad. Dezastrele naturale sau conflictele pot distruge infrastructura digitală pentru zile sau săptămâni. Într-o economie fără numerar, o pană de curent nu înseamnă doar că nu poți da scroll pe telefon — înseamnă că nu poți cumpăra pâine.

Numerarul are un avantaj pe care nicio monedă digitală nu îl poate replica: funcționează și când totul altceva se prăbușește.

6. Concentrarea Puterii Financiare

Cu moneda digitală de stat, băncile comerciale ar putea deveni irelevante. Cetățenii ar ține banii direct la banca centrală. Sună bine? Poate. Dar înseamnă și că un singur actor — statul — controlează accesul tuturor la propriile resurse financiare.

Istoria ne-a arătat că această concentrare de putere, indiferent de intenții inițiale, creează riscuri enorme.

Balanța: Unde Stă Adevărul?

Concluzie: Nu „Dacă”, ci „Cum”

Moneda digitală nu va fi oprită. Trenul a plecat din gară. Întrebarea nu mai este dacă vom ajunge acolo, ci în ce condiții.

Diferența dintre o monedă digitală care servește cetățeanul și una care îl supraveghează nu stă în tehnologie — stă în cadrul legal, în garanțiile constituționale și în puterea societății civile de a impune limite guvernelor.

Țările care vor reuși să introducă moneda digitală păstrând, în același timp, dreptul la confidențialitate financiară și libertatea economică a cetățeanului vor fi cele care au construit instituții solide și democrații mature.

Cele care nu au făcut-o vor descoperi, poate prea târziu, că banii digitali pot fi cel mai eficient instrument de control din istoria omenirii.

Alegerea nu aparține algoritmilor. Aparține nouă.